Услуги таможенного брокера насущная необходимость, если вы занимаетесь покупкой товаров из-за рубежа или отправкой за границу собственной продукции коммерческими партиями. Брокер не только подает от вашего лица декларацию в таможенный орган, но и консультирует вас, помогает и разрешает сложные ситуации на всём пути транспортировки товара.

Такие услуги как правило включают в себя:

Согласно статистике ФТС, порядка 60% таможенных деклараций подается таможенными представителями. 40% подается самими участниками внешнеэкономической деятельности.

К услугам таможенного представителя прибегают как крупные участники рынка с широкой товарной номенклатурой грузов (например, OBI, Ozon, Lamoda, М.Видео, Леруа Мерлен и др.), так и средние и мелкие предприятия, на регулярной основе занимающиеся закупками или отгрузками нескольких товарных групп.

Как правило, для оформления единичных поставок также привлекаются таможенные брокеры. Потому как экономическая выгода имеет место только там, где постоянный крупный поток поставок. Однако, как следует из упоминания выше, даже крупные компании, которые могут себе позволить организовать собственный штат декларантов и логистов инхаус, предпочитают обращаться за услугами таможенного представителя.

Чаще за помощью таможенного брокера обращаются компании-импортеры, нежели экспортеры. И хотя в целом принцип таможенного оформления не отличается, с импортом возникает больше проблем, потому как импортные поставки регулируются государством более строго, нежели экспортные (если только мы не говорим про экспорт леса и других природных ресурсов). Как правило при импорте камнем преткновения становится разрешительная документация и маркировка товаров. Кроме этого проблему составляет правильное определение кода, от которого зависит как перечень разрешительных бумаг, так и ставки таможенных пошлин, подлежащих уплате.

Поскольку бюджет напрямую формируется тем, что собирает таможня на внешнеэкономической деятельности и главным образом на экспорте природных ресурсов и импорте иностранных товаров, неудивительно, что становится так трудно доказать таможне и правильность определенного кода, и честность заявленной таможенной стоимости.

Задача таможенного представителя - убедить таможню в том, что импорт осуществляется по всем правилам и законам, установленным в Российской Федерации, а поводов докучать импортеру нет.

Таможенное законодательство ЕАЭС и России довольно четко определяет последствия для любого, даже малейшего нарушения при таможенном оформлении (например, обнаружилось, что вся партия ваших товаров промаркирована в соответствии с техрегламентом ТС, но одна коробка пропущена). Незначительные, казалось бы, ошибки, неточности в весе или описании продукции приводят, как правило, к возбуждению административных дел, штрафам. В некоторых случаях таможня конфискует товар, ставший предметом правонарушения (например, вы ввезли товар, охраняемый защищенным товарным знаком, без разрешения от правообладателя).

Таможенное оформление сегодня вследствие зарегулированности представляет собой не меньше чем минное поле, причем расположение этих мин меняется день ото дня. И задача таможенного брокера провести вас через него без потерь.

Таможенное оформление грузов, таможенная очистка, растаможка — все эти термины подразумевают один и тот же процесс. Отметим однако, что официально используется, указывается в законодательных актах только “таможенное оформление”, которое представляет собой совокупность определенных действий, необходимых для перемещения грузов (коммерческих, гуманитарных, частных) через границу.

Главным документом в таможенном оформлении выступает декларация на товар (ДТ), подаваемая в таможенный орган. В декларации указываются все важные характеристики груза: описание товара, его код ТН ВЭД, вес, страна происхождения, таможенная стоимость, грузополучатель, транспортировщик, перечень сопутствующих документов (внешнеэкономический контракт, инвойс, разрешительная документация такая, как, например, сертификат соответствия техрегламентам ТС).

Подготовка к таможенному оформлению начинается задолго до прихода товара на границу.

Таможенное оформление таит в себе немало трудностей, из-за чего большое количество компаний прибегают к помощи профессиональных посредников — таможенных представителей. Вот наиболее частые из этих проблем:

Что такое код бюджетной классификации в платежном поручении, зачем он нужен и какие ошибки при его заполнении могут доставить серьезные неудобства? Давайте разбираться.

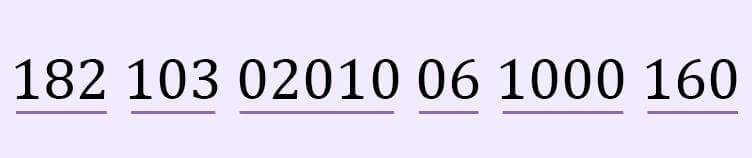

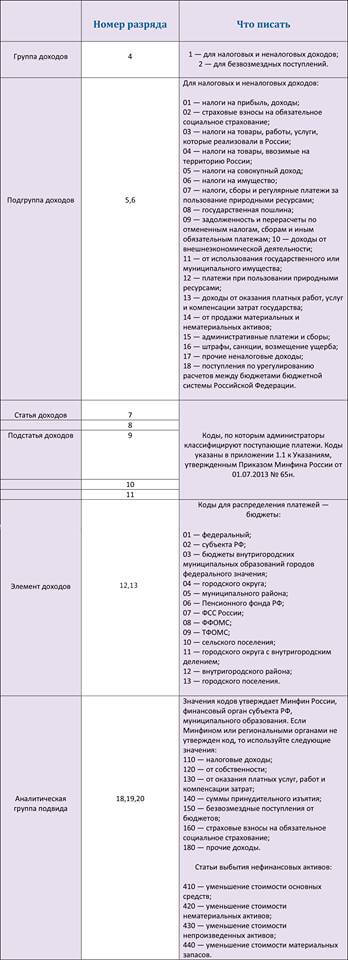

Прежде всего, КБК – особенный код, записываемый цифрами, точнее ? двадцатью. Он подразумевает под собой доходы и расходы бюджета при формировании платежного поручения. Цифры кода (или по-другому – разряды) группируются в блоки. Каждый из них заключает в себе особенный смысл. Расшифровку можно найти в Приказе Минфина РФ от 01.07.2013 № 65н.

Первый блок — административный. Он содержит в себе три цифры и скрывает за собой шифр получателя поступлений. Например, код ФНС здесь будет 182, ФСС – 393 и т.п. Второй блок — доходный. Там скрывается больше информации, чем в первом. Четвертый разряд указывает на вид поступления платежа: если это 1, то речь идет о налоге, 2 указывает на безвозмездное поступление, 3 – платеж от бизнеса и пр.

Следующие две цифры в этом блоке говорят о целях денежного поступления. Это может быть налог на прибыль или подходный налог («01»), налог или сбор на социальные нужды («02»), госпошлина («08»). Далее следует третий блок, состоящий из пяти цифр. Первые две означают статью доходов, другие три – подстатью доходов. Коды эти можно найти в упомянутом приказе Минфина.

Следом, в разрядах 12 и 13, идёт код бюджета. Он делится на федеральный («01»), региональный («02»), местный («03») и другие.

Далее четырьмя цифрами шифруется то, за что платеж назначен. Здесь вариаций три: уплата самого налога, начисленные по нему пени или штрафы.

Завершает этот парад классификатор вида доходов. Он шифруется тремя цифрами. Здесь могут иметься в виду налоговые доходы, страховыевзносы на обязательное страхование, от оказания платных услуг и пр.

В платежном поручении для КБК отведено специальное место – поле номер 104. Ошибка в КБК может привести к тому, что платеж зависнет как невыясненный, а это, в свою очередь, приведет к недоимке по налогу и взносам. Обратите внимание на «Положение о правилах осуществления перевода денежных средств», там можно найти инструкцию по верному заполнению платежного поручения.

Напомним, что с этого года страховые взносы направляются не в фонды, а в районные налоговые инспекции, это значит, что и реквизиты в платежках будут иными.

Это видео приоткроет завесу тайны, которая на протяжении многих лет окутывает тему таможенного оформления. Вы даже не представляете, что скрывается за таким тривиальным понятием, как "таможенный брокер".

«Таможенное оформление с колес» означает выпуск декларации на товары без их помещения под процедуру временного хранения. Такой способ позволяет импортеру избежать расходов, связанных с выгрузкой и последующим хранением ввозимых товаров на СВХ.

Чтобы оформление «с колес» стало возможным, необходима тщательная проработка всего пакета документов для таможенного оформления, предоставляемого в таможню. Любые неточности в документах сделают таможенное оформление с колес невозможным, так как таможенный инспектор направит декларанту запрос на предоставление дополнительных документов и сведений о товаре или сделке и процесс выпуска декларации затянется на срок, необходимый для предоставления таких сведений.

Согласно действующему таможенному законодательству, у декларанта есть 24 часа с момента регистрации прибывшего транспортного средства в ЗТК для подачи в таможню декларации на товар и всех необходимых документов.

В противном случае товар помещается на временное хранение и его владелец будет вынужден нести соответствующие расходы.

Надо отметить, что даже подача декларации и полного пакета документов до истечения 24 часов не является гарантией «таможенного оформления с колес». При завершении процедуры доставки товара или при регистрации декларации на товар таможенная система может автоматически выставить обеспечительную меру: взвешивание, осмотр, досмотр, сканирование при помощи инспекционно-досмотрового комплекса.

В этом случае товар в обязательном порядке помещается на временное хранение и его выпуск декларации приостанавливается до момента завершения проверочных процедур и регистрации акта досмотра в системе таможни. Владелец груза также несет расходы, связанные с погрузочно-разгрузочными операциями при досмотре (выгрузка товара из грузового отсека и загрузка обратно после завершения досмотра).

Развитием информационных технологий и их внедрением в таможенную сферу сделало возможным применение процедуры удаленного выпуска товаров.

Раньше местом выпуска товара являлось место, где была завершена процедура завершения доставки товара (завершена процедура таможенного транзита, открытая при пересечении товаром границ Таможенного союза). Таким местом являлся склад временного хранения (СВХ) с размещенным таможенным органом (таможенным постом либо отделом таможенного оформления и таможенного контроля).

Для выпуска ввезенного товара его владельцу приходилось либо отправлять своих сотрудников на таможенные посты для подачи в таможню деклараций и документов, либо заключать договор с таможенным представителем, который осуществляет свою деятельность на этом таможенном посту, чтобы товар декларировался от имени таможенного представителя, сотрудники которого представляли бы интересы грузовладельца перед таможней.

Первым шагом в сторону удаленного выпуска товаров стало внедрение процедуры электронной подачи деклараций на товары и формализации пакета документов для таможенного оформления, что сделало ненужным физическое присутствие представителей грузовладельца или таможенного представителя для подачи документов.

Теперь декларация подается в электронном виде за электронно-цифровой подписью грузовладельца либо сотрудника таможенного представителя.

Вторым шагом в этом направлении стала организация так называемых ЦЭДов (центров электронного декларирования) – мест оформления товаров в местах, удаленных от мест фактического прибытия товара. ЦЭД, по своей сути, является таможенным постом, у которого нет СВХ.

Таким образом, ЦЭД может выпускать товары, размещенные на СВХ в других регионах страны. К примеру, импортируемый товар, поступивший на склад временного хранения в Ленинградской или Смоленской областях, может быть выпущен ЦЭДом, находящимся в Московской области.

В случае необходимости проведения таможенного досмотра, соответствующее поручение отправляется таможенным инспектором ЦЭДа на пост, где фактически располагается товар и все последующие меры фактического таможенного контроля (досмотр, отбор проб и образцов), осуществляются инспекторами в месте нахождения товара.

После завершения досмотра, акт таможенного досмотра пересылается инспектору ЦЭДа для принятия решения по выпуску товара.

Электронное декларирование товара и ЦЭДы позволили приблизить места таможенного оформления к участникам ВЭД, избавив их от необходимости физического присутствия в месте размещения и таможенного оформления товара.

Указание в инвойсе нулевой цены на ввозимый товар не допускается. В том случае если ввоз товара в рамках безвозмездной поставки в инвойсе проставляется его фактическая цена каждой единицы товара, его стоимость и отдельно указывается, что стоимость заявляется «для таможенных целей».

Однако несмотря на то, что поставщику товара не причитается оплата за поставленный товар, у импортера товара сохраняются все обязательства по уплате таможенных сборов, пошлин и НДС при его таможенном оформлении, а также все меры нетарифного контроля в рамках соответствующих кодов ТН ВЭД т. е. наличие всех требуемых сертификатов, лицензий и разрешений.

Таможенное оформление импортируемого товара начинается с границы, когда транспортное средство с ввозимым товаром въезжает на территорию Таможенного союза или непосредственно на территорию Российской Федерации.

В этот момент таможней на товар оформляется и регистрируется транзитная декларация, в которой указываются все данные по получателю груза, перевозчику, транспортному средству, товару и месту его доставки (СВХ с таможенным органом), указанному в международной транспортной накладной (CMR), где будет завершена процедура доставки для последующего таможенного оформления.

ВАЖНО! До момента прибытия транспортного средства с товаром на СВХ владельцем груза должны быть переведены на расчетные счета в таможне суммы причитающихся к уплате таможенных платежей (таможенный сбор, пошлина и НДС). При авансировании средств на платежи необходимо учитывать динамику курса доллара США, так как расчет суммы платежей производится по курсу Центробанка на день выпуска декларации.

К примеру, владелец груза авансировал в таможню сумму, равную 58500 рублей из расчета суммы платежей, равной 1000 долларам США по курсу 58,5 рублей за 1 доллар США на текущий день. При повышении курса доллара до 58,6 рублей за 1 доллар США в день выпуска декларации, авансированной суммы не хватит для уплаты причитающихся платежей и декларация выпущена не будет.

По прибытию на СВХ транспортное средство с ввозимым товаром регистрируется таможенным органом (пакет с товаросопроводительными документами передается водителем в таможню, инспектор регистрирует прибывшее транспортное средство и завершает процедуру таможенного транзита, открытую на границе).

С этого момента копии товаросопроводительных документов направляются декларанту (грузовладельцу или таможенному представителю, действующему по его поручению) и начинается процесс декларирования товара.

На основании полученных товаросопроводительных документов декларант составляет декларацию на товар, формализует товаросопроводительные и разрешительные документы, подписывает декларацию своей электронно-цифровой подписью и отправляет в таможенный орган для регистрации и последующего выпуска.

Здесь нужно отметить, что декларация на товар может подаваться как в таможенный орган по месту фактического нахождения товара, либо в центр электронного декларирования (ЦЭД).

После получения декларации и формализованных документов, инспектор проверяет правильность ее заполнения, соответствие описания товара в декларации указанному в товаросопроводительных документах и технических описаниях, полноту комплекта разрешительных документов (наличие сертификатов соответствия, лицензий, пожарных сертификатов, отказных писем и пр.).

Если декларация составлена верно и в комплекте есть все необходимые документы, инспектор регистрирует декларацию, списывает авансированные грузовладельцем таможенные платежи (таможенный сбор, пошлину и НДС) и выпускает декларацию. После этого транспортное средство с выпущенным товаром может продолжить свой путь на склад получателя.

Если же представленный с декларацией комплект является не полным или в декларации обнаруживаются ошибки, инспектор направляет декларанту соответствующий запрос на предоставление недостающих документов и сведений о товаре либо возвращает декларацию на доработку для устранения обнаруженных ошибок.

В некоторых случаях (может зависеть от типа товара, страны его происхождения, стоимости и пр.) товар может попасть под таможенный досмотр. Это является обеспечительной мерой для контроля правильности декларирования ввозимого товара. Представители грузовладельца или таможенного представителя, действующего по его поручению, имеют право присутствовать при досмотре. В случае их отсутствия, при досмотре присутствует водитель транспортного средства, доставившего товар на СВХ.

Аккредитация на таможне – это процесс регистрации юридического лица на таможне в качестве участника внешнеэкономической деятельности.

Для того, чтобы иметь возможность подавать в таможенный орган декларации на ввозимый товар посту юридическое лицо должно пройти процедуру регистрации. После прохождения процедуры регистрации юридическое лицо имеет возможность подавать декларации на товар в любом таможенном органе на территории страны.

Для прохождения регистрации юридическое лицо должно предоставить в таможню следующие документы:

В принципе да, все эти понятия описывают обиходным языком процесс помещения товара под одну из таможенных процедур, описываемых в главах с 29 по 43 Таможенного Кодекса Таможенного союза:

В большинстве случаев, когда речь заходит о таможенном оформлении, таможенной очистке или растаможке, подразумеваются первые две процедуры – выпуск для внутреннего потребления (импорт) или экспорт.

В первом случае товар иностранный товар ввозится на территорию РФ (импортируется), а во втором – вывозится товар отечественного производства (экспортируется).

В случаях, когда таможенное оформление ввозимого иностранного груза производится не на границе, а на таможне, расположенной в одном из регионов страны, он помещается под процедуру таможенного транзита.

Под процедуру таможенного транзита помещаются только товары, находящиеся под таможенным контролем. К примеру, ввозимый автотранспортом иностранный товар помещается таможенным инспектором на МАППе (международном автомобильном пограничном переходе) под процедуру таможенного транзита при пересечении границы. Транзит открывается на определенный регламентом таможни срок, с указанием места доставки (таможенного органа), заявленного в международной транспортной накладной (CMR). По прибытии транспортного средства с товаром на таможенный пост назначения процедура таможенного транзита закрывается.

Таможенное оформление товара (помещение товара под процедуру выпуска для внутреннего потребления) означает подачу в таможенный орган декларации на товары с предоставлением всех необходимых документов по сделке (внешнеторговый контракт, паспорт сделки, инвойс, договор на перевозку, разрешения на ввоз, лицензии, сертификаты соответствия, документы по юридическому лицу-грузополучателю и пр.), а также уплату причитающихся таможенных сборов, пошлин и НДС.

Непосредственно для таможенного оформления ввозимого груза необходимо предоставление следующих документов:

Дополнительно к указанным таможенным инспектором могут быть затребованы и другие документы, относящиеся к сделке:

В последнее время в свете вступления в силу нового Таможенного кодекса Евразийского экономического союза таможенные органы стали уделять пристальное внимание маркировке ввозимых товаров на соответствие Решению Комиссии Таможенного союза № 711 от 15.07.2011 г. (с изменениями от 17.03.2016 г.) «О едином знаке обращения продукции на рынке Евразийского экономического союза и порядке его применения», что, как выясняется, может служить серьезным препятствием при ввозе партий товаров на территорию ЕАЭС даже при наличии у импортера всех требуемых документов.

Давайте же разберемся каким требованиям, предъявляемым к маркировке, должен соответствовать товар для беспрепятственного прохождения им таможенного контроля.

Согласно пункту 2 Приложения 9 «Протокола о техническом регулировании в рамках Евразийского экономического союза», «единый знак обращения продукции на рынке Союза» (ЕАС) - это обозначение, служащее для информирования приобретателей и потребителей о соответствии выпускаемой в обращение продукции требованиям технических регламентов Союза.

Таким образом, продукция прошедшая установленные техническими регламентами Союза процедуры оценки соответствия, подлежит обязательной маркировке единым знаком обращения продукции на рынке Союза.

Пока, вроде, все понятно. Проблемы же, как всегда, начинаются при трактовке положений пунктов 2 и 5 решения Комиссии Таможенного союза № 711. Так в первом из них говорится о том, что «Маркировка единым знаком обращения осуществляется перед выпуском продукции в обращение на рынок Евразийского экономического союза», а в соответствии с пунктом 5.1 «Единый знак обращения наносится на каждую единицу продукции, упаковку или сопроводительную документацию».

По мнению одного из представителей экспертного сообщества вся маркировка, соответствующая требованиям ЕАЭС, должна наноситься до выпуска продукции в обращение, что для импортируемых товаров означает «до ввоза», но, во-первых, одновременное предъявление в таможенный орган документа о соответствии, в котором указаны идентификационные признаки товара (марка, артикул, модель, изготовитель), полностью идентичные сведениям о товаре, указанным на самом товаре и/или в документах на товар, означает выполнение требований таможенного законодательства о документальном подтверждении соответствия товаров требованиям техрегламентов. Во-вторых, у таможенных органов отсутствуют полномочия проверять обоснованность выдачи документа о соответствии и/или осуществлять какие-либо действия по проверке фактического соответствия товара требованиям техрегламентов».

На основании вышесказанного у многих участников ВЭД возникают вопросы к таможенным органам по поводу того, каким образом ее сотрудники, основываясь исключительно на факте отсутствия надлежащей маркировки, делают выводы о несоответствии ввозимых товаров требованиям безопасности, при том что наличие выданного в установленном законом порядке сертификата о соответствии свидетельствует ровно об обратном.

Судебная практика по таким вопросам весьма противоречива. И если в некоторых случаях суды становятся на сторону импортера и соглашаются с тем, что проверка нанесения на продукцию знака ЕАС при принятии решения о выпуске продукции не относится к компетенции таможенного органа, то в то же самое время уже есть отмененные решения, принятые судами вышестоящих инстанций, считая вывод об отсутствии у таможенных органов соответствующей компетенции некорректным (например, постановление Арбитражного суда Центрального округа от 30 июня 2016 года по делу № А62-5236/2015).

Что же касается нанесения самой маркировки ЕАС на товары, нашей компанией был получен официальный ответ из отдела правовой службы Центрального таможенного управления. Согласно ему и ввиду того, что «единый знак обращения свидетельствует о том, что продукция, маркированная им, прошла все установленные в технических регламентах Евразийского экономического союза (технических регламентах Таможенного союза) процедуры оценки (подтверждения) соответствия и соответствует требованиям всех распространяющих на данную продукцию технических регламентов Евразийского экономического союза (технических регламентах Таможенного союза)» «необходимо руководствоваться положениями каждого конкретного технического регламента в части маркировки единым знаком обращения продукции на рынке государств-членов Союза».

Так, к примеру, в техническом регламенте Таможенного союза «О безопасности машин и оборудования», вступившем в силу с 15 февраля 2013 года указано, что:

По вопросу нанесения единого знака обращения на само изделие указывается, что допускается нанесение единого знака обращения только на упаковку и в прилагаемые эксплуатационные документы, если его невозможно нанести непосредственно на машину и (или) оборудование. Машины и (или) оборудование маркируются единым знаком обращения при их соответствии требованиям всех технических регламентов Союза, распространяющихся на них и предусматривающих нанесение единого знака обращения.

Если же импортер намеревается ввезти партию детских игрушек, попадающих под действие технического регламента таможенного союза «О безопасности игрушек», принятого Решением Комиссии Таможенного союза от 23.09.2011 № 798 (далее ТР ТС 008/2011) и, соответственно, единый знак обращения продукции на рынке государств-членов Союза «наноситься непосредственно на саму игрушку и (или) упаковку игрушки (индивидуально, групповую, транспортную) и (или) этикетку, медальон, ярлык, в том числе вшивной ярлык), листки-вкладыши, а также приводится в прилагаемых к ней эксплуатационных документах». Для игрушек, состоящих из нескольких частей, единый знак обращения продукции на рынке государств-членов Союза наносится на те части, которые могут размещаться на рынке отдельно.

При ввозе пищевой продукции отделом правовой службы ЦТУ ссылается на положения Решения Комиссии Таможенного союза от 09.12.2011 № 881 «О принятии технического регламента таможенного союза «Пищевая продукция в части ее маркировки» (далее - ТР ТС 022/2011) в соответствии с которыми «маркировка пищевой продукции - это информация о пищевой продукции, нанесенная в виде надписей, рисунков, знаков, символов, иных обозначений и (или) их комбинаций на потребительскую упаковку, транспортную упаковку или на иной вид носителя информации, прикрепленного к потребительской упаковке и (или) к транспортной упаковке, или помещенного в них либо прилагаемого к ним». Согласно подпункту 1.11 пункта 4.1 статьи 4 ТР ТС 022/2011 маркировка упакованной пищевой продукции должна содержать, в том числе, единый знак обращения продукции на рынке государств–членов Союза ЕАС.

При ввозе же парфюмерно-косметической продукции импортерам следует руководствоваться положениями Технического регламента Таможенного союза «О безопасности парфюмерно-косметической продукции» (далее ТР ТС 009/2011), принятым Решением Комиссии Таможенного союза от 23.09.2011 № 799. Согласно статьи 7 маркировка единым знаком обращения продукции на рынке государств- членов Союза осуществляется перед выпуском продукции в обращение на рынке. Единый знак обращения продукции на рынке государств – членов Союза наносится на каждую единицу продукции (потребительскую тару, ярлык, этикетку) и/или товаросопроводительную документацию.

Как видно из приведенных выше примеров использование конструкции «и / или» допускает нечеткость трактовки. Таким образом, будет ли нанесение маркировки только на упаковку игрушки или же на упаковку и саму игрушку достаточным для беспрепятственного выпуска предсказать невозможно.

Одно можно сказать с уверенностью – количество толкований и связанных с этим споров, судебных тяжб и административных протоколов в ближайшее время не уменьшится. В этой ситуации обращение импортеров к опытным профессионалам таможенного рынка может помочь им с успехом преодолеть трудности, связанные с маркировкой товара и другим требованиям, предъявляемым таможенными органами к ввозимому товару.

При импорте товаров владелец груза обязан заявить в подаваемой декларации на товары их таможенную стоимость. Именно с этой стоимости и будут исчисляться все пошлины и НДС, которые владелец груза должен будет уплатить в бюджет государства при выпуске товаров в свободное обращение. Однако же не все так просто, как это кажется на первый взгляд.

Давайте разберемся, что представляет собой таможенная стоимость. Этот показатель представляет собой совокупность фактурной стоимости (непосредственно стоимости приобретаемых товаров, указанной в инвойсе от поставщика) и расходов покупателя, которые связаны с его приобретением и доставкой груза до Российской Федерации. Например:

- оплата транспортировки товаров из места их отгрузки до границы РФ, погрузочно-разгрузочные работы и хранение груза до момента его доставки на территорию РФ;

- если в сделке принимали участие иностранные посредники, то выплаты им также включаются в этот показатель;

- лицензионные платежи – если имеет место быть использование объектов интеллектуальной собственности, относящейся к ввозимым товарам;

- соглашения или договоры, содержащие сведения о той части доходов, которые могут причитаться продавцу ввозимого товара;

- другие сведения и документы, способные подтвердить заявленную таможенную стоимость.

Также инспектор может затребовать у грузовладельца экспортную декларацию на импортируемый груз, в которой указана стоимость, коммерческие предложения и прайс-листы поставщика, являющиеся свободными офертами. Кроме того, сотрудника таможни могут заинтересовать документы, подтверждающие отсутствие взаимозависимости или аффилированности между продавцом и покупателем товара, которая могла бы повлиять на стоимость приобретаемого товара, либо доказывающие, что имеющаяся взаимозависимость не повлияла на стоимость.

В компетенцию инспектора, выпускающего декларацию с указанной в ней стоимостью, входит принятие решения о том, является ли эта стоимость верной и не заниженной. Дело в том, что занижение этого показателя ведет к недоплате таможенной пошлины. В зависимости от предоставленных подтверждающих документов, таможенный инспектор может выпустить декларацию, используя любой из 6ти методов определения таможенной стоимости.

Для грузовладельца наиболее предпочтительным, конечно же, является выпуск по 1-му методу, при котором стоимость ввозимых товаров принимается на основании предоставленных документов по сделке. Выпуск же на основании всех прочих методов определения стоимости будет означать для владельца груза корректировку таможенной стоимости в сторону ее увеличения и уплату таможенных платежей, рассчитанных уже от такой стоимости.

Уровень такой корректировки будет определяться таможенным инспектором на основании информации о стоимости ранее ввезенного такого же или аналогичного товара, указанной в аналитической системе "Мониторинг-Анализ ЦБД ГТД" или же указанный в так называемых профилях риска, которые определяются в отделе применения системы управления рисками (ОПСУР).

Для подтверждения правильности и полноты, указанной в декларации таможенной стоимости, инспектор может затребовать у декларанта (фактического владельца груза или таможенного представителя (брокера)), представляющего интересы грузовладельца перед таможенными органами) различные документы, и на основании указанной в них информации принимает решение о том, была ли таможенная стоимость указана верно или нет.

Для импортера-грузовладельца же такой запрос со стороны таможни будет означать, что сроки таможенного оформления его груза затянутся и он будет нести дополнительные финансовые расходы, связанные с хранением своего груза на складе временного хранения, возможной неустойкой как со стороны транспортной компании, так и со стороны покупателей за срыв сроков поставки.

Для того, чтобы избежать подобных задержек и минимизировать риск корректировки (читай, увеличения) таможенной стоимости, проверку всех документов по сделке лучше доверить сертифицированному таможенному представителю, который сможет заблаговременно указать на недостающие документы, которые могут быть затребованы таможней при оформлении товара, а также проконсультировать импортера о возможных вопросах со стороны таможни по уровню цены на ввозимые товары.

Участнику ВЭД следует обратиться к таможенному представителю по вопросу проверки пакета документов, которые действительно необходимы для подтверждения таможенной стоимости, заблаговременно. Это позволит сберечь время и существенно минимизировать расходы на оформление, а также - избежать расходов на хранение ввозимого товара на СВХ до момента предоставления всех затребованных таможней документов, и неустоек со стороны перевозчика и покупателей товара за срыв сроков поставки.

При ввозе на таможенную территорию ЕАЭС иностранные товары подлежат обязательному таможенному оформлению, при котором декларант - грузовладелец либо таможенный представитель, действующий по его поручению, должен указать в декларации код ТН ВЭД по каждому товару в соответствии его описанием. Каждому коду ТН ВЭД соответствует таможенная пошлина, уплачиваемая при выпуске товара в свободное обращение.

Такая процедура декларирования, когда по каждому ввозимому товару указывается соответствующий ему код ТН ВЭД, применяется в подавляющем большинстве случаев. Однако есть ситуации, когда такой способ декларирования является сложно применимым на практике и влечет за собой значительные расходы со стороны декларанта.

Представьте себе компанию, которая приобрела за рубежом производственную линию для модернизации собственных производственных мощностей или пытается организовать собственное производство с использованием оборудования зарубежного производства.

Во всех этих случаях оборудование будет поставляться в страну в несобранном или разобранном виде, по частям, которые будут монтироваться на месте в единое целое.

Список различных компонентов оборудования при подобных поставках может исчисляться тысячами единиц. Декларирование каждой единицы с определением кодов ТН ВЭД, подлежащих к уплате пошлин, а также перечня требуемых разрешительных документов, таких как сертификаты соответствия, пожарные сертификаты, нотификации, разрешения и многих прочих, может вылиться в практически неразрешимую задачу с получением сотен разрешительных документов в различных уполномоченных ведомствах и уплатой значительных сумм сначала за их получение, а затем и в виде таможенных пошлин.

Однако все эти трудности могут быть преодолены, если владелец груза ввозит оборудование в рамках решения о классификации в соответствии со ст.107 311-ФЗ.

Что же такое классификационное решение и как оно может помочь существенно сократить финансовые и временные затраты на ввоз оборудования с большим количеством отдельных частей?

Классификационное решение – это документ, выдаваемый ФТС, который позволяет ввезти оборудование в несобранном или разобранном, а также в некомплектном или незавершенном виде по единому коду ТН ВЭД.

Давайте же подробнее рассмотрим, как это работает. Классификационное решение выдается ФТС на основании предоставленного заявителем технического описания оборудования, в котором описывается назначение и обосновывается необходимое количество ввозимых компонентов оборудования, перечня компонентов, чертежей оборудования с обозначенными на них компонентами, а также заявления с приложенными к нему документами по поставке и уставными документами юридического лица-заявителя (в соответствии со ст.107 и методологическими рекомендациями ФТС РФ).

В случае принятия таможней положительного решения, составные части и компоненты оборудования могут быть ввезены в соответствии с утвержденным перечнем по единому коду ТН ВЭД готового оборудования.

Такой способ декларирования позволяет импортеру получить существенную финансовую выгоду ввиду того, что в некоторых случаях оборудование, декларируемое по единому коду, может ввозиться с минимальной пошлиной либо вообще беспошлинно, а также не требует от импортера получения различных разрешений на ввоз отдельных частей и компонентов, что пришлось бы делать в случае декларирования такого оборудования общим порядком.

В соответствии с законодательством, регламентирующим выдачу классификационных решений, срок выдачи классификационных решений составляет 90 календарных дней с момента регистрации заявления в ФТС.

Формирование пакета документов для получения классификационного решения является сложной задачей, особенно в части, относящейся к составлению технического описания ввозимого оборудования, перечня составляющих его компонентов и чертежей. Малейшие отклонения от установленного регламента ФТС могут повлечь отказ в принятии решения либо привести к тому, что значительная часть компонентов будет попросту исключена из перечня.

Таможенный представитель, досконально знающий все требования, предъявляемые ФТС к пакету документов для классификационного решения, сделает получение классификационного решения понятной и прозрачной процедурой на всех ее этапах.

Сидели вы, сидели, и вдруг решили: а не заняться ли бизнесом, а не продавать ли свой товар за рубеж? В такой ситуации товар у вас, вероятно, уже есть, а следующий шаг - поиск грамотного таможенного брокера. Хорошего, понятно, днем с огнем...

Но без паники. Сейчас с экспортом все очень просто, так как электронное декларирование стало действительно электронным. Оригиналы товаросопроводительных документов на таможенном посту больше не нужны. Более того, вам и таможенный пост-то, по сути, не нужен (если только у вас товар не подлежащий ветеринарному и фитоконтролю, и не облагается вывозными таможенными пошлинами).

Машина грузится у вас на складе, мы у себя из офиса удаленно подаем декларацию на товары (ДТ) на таможенный пост и выпускаем ее по соответствующей процедуре. После выпуска ДТ, который происходит в среднем за 2-5 часов, мы вам присылаем выпущенную ДТ в формате ПДФ – это и будет оригинал ДТ. Вы ее распечатываете и отдаете водителю вместе с оригиналами счета-фактуры (инвойса), ТТН и упаковочного листа. Этих оригиналов сделайте экземпляров по 5. CMR – тоже 5 экземпляров с вашими оригинальными печатями и подписями в 22 графе. И все, водитель едет.

На всякий случай распечатаете ему памятку. (см ниже)

Подтверждением вывоза товара является оригинальный штамп «ВЫВОЗ РАЗРЕШЕН», который проставляется в товаросопроводительных документах при пересечении границы. На внутренних таможенных постах, которые находятся не на границе, при выпуске декларации ранее проставлялся штамп «выпуск разрешен». Обратите внимание: выпуск, а не вывоз.

Поэтому спрашивать у нас декларацию и CMR с оригинальным штампом «вывоз разрешен» бессмысленно. В распечатке будут эти отметки и базе, в электронном виде.

Имейте в виду, что ОРИГИНАЛ CMR с этим оригинальным штампом о вывозе после доставки груза покупателю и с соответствующей печатью покупателя должен попасть к вам в бухгалтерию. Поэтому советуем заранее проговорить это с водителем или его руководством. Или с покупателем.

Возмещение НДС при экспорте.

Комплект документов нужно будет передать в налоговые органы в срок не позднее 180 календарных дней. Срок отсчитывается со дня помещения товаров под таможенную процедуру экспорта. Перечень документов для подтверждения экспорта (копии документов, заверенные печатью экспортера):

Приведенный перечень документов представляется налогоплательщиками для обоснования применения налоговой ставки 0% одновременно с подачей налоговой декларации. По законодательству о налогообложении экспорт должен быть подтвержден не позднее 180-ти календарных дней, начиная с даты помещения товаров под таможенный режим экспорта.

Возврат НДС при экспорте требует ответственного подхода. При экспорте товаров датой определения налоговой базы является последний день месяца, и если в данный срок указанные документы не будут представлены в налоговый орган, то условия меняются, и операции по реализации товаров в таможенном режиме экспорта уже будут подлежать налогообложению по соответствующей ставке 10% или 18%.

Давайте кратко и быстро пробежимся по основным документам, которые нужны для экспорта:

Распечатайте ее, и пусть водитель на границе, рыцарь без страха и упрека, смело предъявляет эти листки таможенникам, если они вдруг вздумают требовать ДТ с отметками о выпуске или CMR с печатями «выпуск разрешен» от внутренней таможни

|

Приказ ФТС России № 1761 от 17 сентября 2013 года Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля (Вступает в силу 12.11.2014 г., см. письмо ФТС РФ № 15-13/45331 от 23.09.2014)) 41. В случае применения электронной формы при декларировании товаров, помещаемых под таможенные процедуры, предусматривающие вывоз товаров за пределы таможенной территории Таможенного союза, декларант обеспечивает наличие в пакете документов, представляемых перевозчиком таможенному органу, расположенному в пункте пропуска на таможенной границе Таможенного союза, сведений о номере ЭДТ и сведений о товарной партии. ----------------------------------------------------------------------------------------------------------------------------------------------------------------- Письмо ФТС России № 01-11/42354 от 5 сентября 2014 года Об информировании таможенных органов Повторно направляем копию Решения Объединенной коллегии таможенных служб государств - членов Таможенного союза от 12 февраля 2014 г. № 10/19 "Об отмене требования о наличии отметок таможенного органа выпуска на бумажном носителе копии декларации на товары, представленной в виде электронного документа, при убытии и подтверждении фактического вывоза с таможенной территории Таможенного союза товаров, помещаемых под таможенную процедуру экспорта с использованием информационных систем таможенных органов".

----------------------------------------------------------------------------------------------------------------------------------------------------------------- Приказ ФТС России № 2092 от 28 октября 2014 года О сокращении перечня документов, представляемых при таможенном декларировании товаров, помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами Приказываю: 1. Таможенным органам при таможенном декларировании в электронной форме товаров, помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами, не требовать представления транспортных (перевозочных) документов.

|

Пришел мне пару дней назад такой вот вопрос, цитирую дословно: «Возможно ли таможенные платежи указать в договоре как расходы поставщика»

Перефразирую вопрос: «Мы хотим, не поднимая зад, получить товар, и чтобы нам за это ничего не было».

Если всё так, то этот случай, в принципе, очень доступно описан в схеме "Аутсорсинг вэд: быстро, качественно, недорого. Выбирайте любые два пункта"

Вопросы такого плана бывают очень и очень редко, но все-таки бывают. Дабы не изобретать велосипед и не отвечать на одинаковые вопросы длинными скучными письмами, решила я сегодня поднять именно эту тему и ответить на вопрос, ответ на который всегда можно будет отправить нуждающимся ссылкой на наш сайт.

Да, это же обыкновенный DDP!!!

Это означает, что иностранец, поставщик/иностранный продавец, который продает нам товар, обязан будет заплатить за своего покупателя (нашу российскую ООО или ИП) таможенные платежи, которые вообще, по идее, оплачиваются на территории РФ учвэдом-импортером, тем самым ООО или ИП, а точнее ДЕКЛАРАНТОМ, который описан в ст. 186 таможенного кодекса таможенного союза. Внимательно почитайте эту статью. Не хочу ее цитировать, гуглвамвпомощь. Поясню на пальцах: декларант - это не то лицо, которое заполняет ДТ, а российское юрлицо, которое заключило контракт. Из ст. 186 ТК ТС следует, что статус «декларанта» лицо имеет вне зависимости от базиса поставки по Инкотермс. То есть, и при DDP декларант не иностранец и не таможенный представитель, а тот же покупатель, и он же в этом качестве указывается, как обычно в соответствующих графах ДТ. При DDP иностранец ( продавец ) просто «нанимает» таможенного представителя-резидента РФ для подачи ДТ и через него так же оплачивает ввозные платежи.

Давайте только не забывать, что альтруистов на земле нет. Продавец не альтруист ни разу, он просто немножечко…. невменькО. Но в любом случае именно он «оплачивает» таможенные платежи из своего кармана за своего покупателя не из чувств альтруизма или благотворительности для. А только потому, что цена товара уже должна включать в себя таможенные платежи и сборы. Поэтому декларанту и его таможенному брокеру важно и нужно правильно определить таможенную стоимость товара ( цена минус таможенные пошлины). А это сделать очень непросто.

Вопрос: Вправе ли иностранный продавец подать таможенную декларацию на товары, поставляемые российскому контрагенту на условиях DDP?

Ответ: В соответствии с Международными правилами толкования торговых терминов Инкотермс-2010 условие поставки DDP означает, что продавец, в частности, обязуется нести все расходы и риски, включая ответственность и риск соблюдения таможенных формальностей и оплаты таможенных пошлин, налогов и других сборов, возникающих при ввозе товаров в страну назначения. Данное условие внешнеторгового договора имеет гражданско-правовой характер и определяет гражданско-правовые права и обязанности сторон договора.

Статья 126 Таможенного кодекса РФ, устанавливая требования к декларанту, определяет административную правоспособность лиц. В соответствии с указанной статьей декларантом может быть только российское лицо, за исключением установленных случаев. Поскольку в рассматриваемом случае товары перемещаются через таможенную границу в соответствии с внешнеторговой сделкой, одной стороной которой является российское лицо, то иностранный контрагент не может выступать в качестве декларанта.

Вместе с тем, имея поручение от российского лица в силу условий поставки DDP обеспечить таможенное оформление товаров, иностранный поставщик вправе заключить соответствующий договор поручения с таможенным брокером (представителем). В этом случае последний для подтверждения своих полномочий декларировать товары должен будет представить не только договор с иностранным лицом, но и договор поставки, содержащий указание на условие поставки DDP. В соответствии со ст.328 ТК РФ иностранное лицо вправе самостоятельно уплатить таможенные пошлины, налоги за товары, перемещаемые через таможенную границу.

Согласно пп.1 ст.16 ТК РФ обязанности по совершению таможенных операций для выпуска товаров, в том числе по их декларированию, возлагаются на указанное российское лицо, и оно вправе выступать в качестве декларанта (п.1 ст.126 ТК РФ). Таким образом, если иностранный контрагент не выполнит своих договорных обязательств приведенными выше способами, административную ответственность за нарушение таможенных правил будет нести российская сторона договора поставки. Если товары не будут помещены под таможенный режим до истечения срока временного хранения, установленного в соответствии со ст.103 ТК РФ, таможенные пошлины и налоги, подлежащие уплате в их отношении, будут взысканы из стоимости таких товаров в административном порядке (п.5 ст.103, п.2 ст.352, ст.ст.429, 431 и 432 ТК РФ).

А.А.Косов

Государственный таможенный

комитет РФ

Если вы все равно ничего не поняли из вышенаписанного (а в принципе, наверняка, так оно и есть), я очень кратко подведу итог.

КРАТКОЕ РЕЗЮМЕ:

Имеется покупатель в РФ (ромашка) , продавец (иностранец) и таможенный представитель (брокер). Деловая ромашка хочет , чтобы иностранец заплатил за нее таможенные платежи в таможню и хочет считать таможенные платежи расходами иностранца.

У брокера должен быть валютный счет и еще он должен быть очень смелым и отважным, а еще тоже чуточку невменько, как и иностранец. Брокер заключает договор с ромашкой и с иностранцем: с ромашкой – для заполнения ДТ, с иностранцем – для возмещения таможенных платежей за ромашку. В ДТ декларантом будет являться – Ромашка, в 54 графе будет стоять – брокер . Иностранец переводит денег брокеру за ромашкины таможенные платежи , брокер долго-долго е...вычисляет таможенную стоимость товара ромашки, и в итоге платит таможенные платежи за ромашку.

Если вдруг вы где-то найдете такого брокера, готового помочь вам в растаможке груза с условиями DDP – огромная просьба сразу же писать нам на электронную почту 109@kvtservice.su.

Мы хотим лично познакомиться с этим бесстрашным брокером.

Сначала я хотела было отмахнуться, либо послать в... гугл.

А потом думала, еще много думала. И передумала. Решила не посылать, а провести маленький ликбез по азам таможни.

Таможня - это ведь вам не котлетки с кулебяками жарить и супы варить.Тут все сложно и не по-детски.

Вот, допустим, знаете что скрывается за этой аббревиатурой ТН ВЭД ЕАЭС? А ну-ка отложили планшеты и телефоны в стороны. А то слышу уже лязг клавиатуры и массовое посещение яндекса, гугла и википедии. Вот так вот навскидку: что такое ТН ВЭД ЕАЭС? И правильно. 6 лет назад я тоже не знала. И столько же бы еще не знала. ТН ВЭД ЕАЭС - это абырвалг таможни. Это азбука Морзе Федеральной таможенной службы Российской Федерации. Это ключевой документ для работы участников внешнеэкономической деятельности - ЕДИНЫЙ ТАМОЖЕННЫЙ ТАРИФ Евразийского экономического союза.

Скучно? Неинтересно? Да, мне тоже. Это вам не про кулебяки или крыжиков читать. Тут все по-взрослому. Но я попробую и в эту скучную простыню внести изюм и веселье.

Поясню на пальцах, что такое ТН ВЭД. Это такие цифры в количестве 10 штук. Каждый товар закодирован этими десятью цифирьками. У каждого, абсолютно каждого и любого предмета (товара) есть свой код ТН ВЭД. У груши есть, у стола есть, у ручки есть, и у молока есть, у поливинилхлоридной смолы есть, и даже у коровы нетели, которые к нам откуда-то прилетели тоже есть свой код ТН ВЭД.

В ТН ВЭД ТС содержится 1221 товарная позиция, 5052 субпозиции, 11 171 10-разрядная подсубпозиция. Ой, ну, в общем, много. Большинство товаров закодировать, то есть классифицировать, просто (груша код груши, металлическая мебель металлическая мебель, замороженная клубника замороженная клубника). Сложности же идентификации начинаются, например, когда товар является сложным по составу, обладает многими характеристиками, выполняет различные функции. Любопытно, что, например, для классификации любимого детворой киндер-сюрприза в ВТО даже проводили совещание, где в результате серьезных дискуссий отнесли игрушку в шоколадном яйце к... шоколаду. То есть киндер-сюрпризу был присвоен код ТН ВЭД шоколада, не смотря на то, что там имеется не только шоколад, но и игрушка. Ох уж эти игрушки. Сколько детских и недетских слез было выплакано над этими киндерами! Когда из раза в раз приходишь в магазин, тянешь маму за рукав у кассы, показываешь на яйцо пальчиком (спасибо мерчендайзерам с грамотной выкладкой товара), с трясущимися руками прям в магазине вскрываешь эту шоколадную матрешку, а там снова розовая фиговинка. Десятая по счету. Но что-то мы отвлеклись.

ТН ВЭД очень важен по многим причинам. В первую очередь, у каждого кода имеется своя таможенная пошлина и НДС. Поэтому если неправильно присвоить код товару (груше присвоить код огурцов, а высокотехнологическому оборудованию код обуви), то это будет считаться нарочным обманом с целью занизить таможенные платежи, то есть недостоверным декларированием. Ведь если у зеленого горошка пошлина 10%, а мы присвоим ему код другого товара, у которого пошлина 5 или менее процентов, то и в бюджет РФ уйдет уплаченное меньшее количество таможенных платежей. Недостоверная классификация может говорить не только об ошибке декларанта. Это может привести к привлечению его к административной ответственности. За это могут и - более того - будут с удовольствием и особым цинизмом наказывать публичной поркой на центральной площади. Красной, разумеется. С онлайн-трансляцией на ютьюб.

Штрафы за недостоверное декларирование (неправильно подобранный код товара) начисляются, даже если это обнаруживается таможенными органами после растаможки товара. За недостоверное декларирование ввезённого товара предусматривается штраф в размере от 50 до 200% от его стоимости.

Позволю себе привести пример - бульдозеры. Классификационный код их определяется в зависимости от мощности мотора. Бульдозеры гусеничные мощностью 400 л. с. и более ввозятся беспошлинно, все другие гусеничные бульдозеры облагаются ввозной таможенной пошлиной 10% от таможенной стоимости товара. Учитывая высокую стоимость бульдозера (от 1,5 до 15 млн рублей в зависимости от модели), можно оценить количество люлей (зачеркнуто) ответственность принятого решения о классификации товара.

Основные термины морской перевозки груза

Единица измерения стоимости работ и контейнеровместимости подвижного состава и складов

Условия перевозок